设置 AutoML,通过 Python (SDKv1) 训练时序预测模型

本文将介绍如何使用 Azure 机器学习 Python SDK 中的 Azure 机器学习自动化 ML 为时序预测模型设置 AutoML 训练。

为此,需要:

- 准备用于时序建模的数据。

- 在

AutoMLConfig对象中配置特定的时序参数。 - 使用时序数据运行预测。

要获得低代码体验,请参阅教程:使用自动化机器学习预测需求,查看 Azure 机器学习工作室中使用自动化 ML 的时序预测示例。

与经典的时序方法不同,在自动化 ML 中,将“透视”过去的时序值,使其成为回归器与其他预测器的附加维度。 此方法会在训练过程中,将多个上下文变量及其关系彼此整合。 影响预测的因素有很多,因此该方法将自身与真实的预测场景很好地协调起来。 例如,在预测销售额时,历史趋势、汇率和价格相互作用,共同推动着销售结果。

先决条件

在本文中,你需要:

Azure 机器学习工作区。 若要创建工作区,请参阅创建工作区资源。

本文假设你对设置自动化机器学习试验有一定的了解。 遵循操作说明,了解主要的自动化机器学习试验设计模式。

重要

本文中的 Python 命令需要最新的

azureml-train-automl包版本。- 将最新的

azureml-train-automl包安装到本地环境。 - 有关最新

azureml-train-automl包的详细信息,请参阅azureml-train-automl。

- 将最新的

训练和验证数据

自动化 ML 中预测回归任务类型与回归任务类型之间最重要的区别是,前者包含训练数据中一个表示有效时序的特征。 常规时序具有明确定义的一致频率,并且在连续时间范围内的每个采样点上都有一个值。

重要

在训练用于预测未来值的模型时,请确保在针对预期范围运行预测时可使用训练中用到的所有特征。 例如,在创建需求预测时,包含当前股票价格的特征可能大幅提升训练准确度。 但是,如果你打算使用较长的时间范围进行预测,则可能没法准确预测与未来的时序点相对应的未来股价值,模型准确性也会受到影响。

可以直接在 AutoMLConfig 对象中指定单独的训练数据和验证数据。 详细了解 AutoMLConfig。

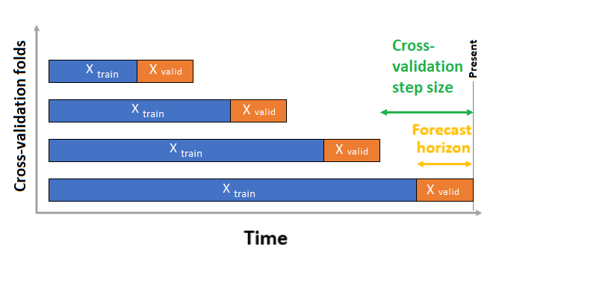

对于时序预测,默认情况下仅使用滚动原点交叉验证 (ROCV) 进行验证。 ROCV 使用原始时间点将时序分成训练数据和验证数据。 在时间内滑动原点会生成交叉验证折叠。 此策略保留了时序数据完整性并消除了数据泄露风险。

将训练和验证数据作为一个数据集传递给参数 training_data。 使用参数 n_cross_validations 设置交叉验证折叠数,并使用 cv_step_size 设置两个连续交叉验证折叠之间的时段数。 也可以将其中一个或两个参数留空,AutoML 会自动设置它们。

automl_config = AutoMLConfig(task='forecasting',

training_data= training_data,

n_cross_validations="auto", # Could be customized as an integer

cv_step_size = "auto", # Could be customized as an integer

...

**time_series_settings)

你还可以自带验证数据,详情请参阅在 AutoML 中配置数据拆分和交叉验证。

详细了解 AutoML 如何应用交叉验证来防止过度拟合模型。

配置试验

AutoMLConfig 对象定义自动化机器学习任务所需的设置和数据。 预测模型的配置与标准回归模型的设置相似,但存在专门针对时序数据的某些模型、配置选项和特征化步骤。

支持的模型

在模型创建和优化过程中,自动化机器学习会自动尝试各种模型和算法。 用户不需要指定算法。 对于预测试验,本机时序模型和深度学习模型都是推荐系统的一部分。

提示

传统回归模型也作为预测试验的推荐系统的一部分进行了测试。 请参阅 SDK 参考文档中支持的模型的完整列表。

配置设置

与回归问题类似,你要定义标准训练参数,例如任务类型、迭代次数、训练数据和交叉验证次数。 预测任务需要 time_column_name 和 forecast_horizon 参数来配置试验。 如果数据包含多个时序,例如多个商店的销售数据或不同州中的能源数据,自动化 ML 会自动检测此情况,并为你设置 time_series_id_column_names 参数(预览版)。 还可以包含其他参数来更好地配置运行,有关可包含的参数的更多详细信息,请参阅可选配置部分。

重要

自动时序识别目前以公共预览版提供。 此预览版不附带服务级别协议。 某些功能可能不受支持或者受限。 有关详细信息,请参阅适用于 Azure 预览版的补充使用条款。

| 参数名称 | 说明 |

|---|---|

time_column_name |

用于指定输入数据中用于生成时序的日期时间列并推断其频率。 |

forecast_horizon |

定义要预测的未来的时段数。 范围以时序频率为单位。 单位基于预测器应预测出的训练数据的时间间隔,例如每月、每周。 |

以下代码

- 使用

ForecastingParameters类来为试验训练定义预测参数 - 将

time_column_name设置为数据集中的day_datetime字段。 - 将

forecast_horizon设置为 50 以针对整个测试集进行预测。

from azureml.automl.core.forecasting_parameters import ForecastingParameters

forecasting_parameters = ForecastingParameters(time_column_name='day_datetime',

forecast_horizon=50,

freq='W')

然后,将这些 forecasting_parameters 传入到标准 AutoMLConfig 对象中,同时还传入 forecasting 任务类型、主要指标、退出条件和训练数据。

from azureml.core.workspace import Workspace

from azureml.core.experiment import Experiment

from azureml.train.automl import AutoMLConfig

import logging

automl_config = AutoMLConfig(task='forecasting',

primary_metric='normalized_root_mean_squared_error',

experiment_timeout_minutes=15,

enable_early_stopping=True,

training_data=train_data,

label_column_name=label,

n_cross_validations="auto", # Could be customized as an integer

cv_step_size = "auto", # Could be customized as an integer

enable_ensembling=False,

verbosity=logging.INFO,

forecasting_parameters=forecasting_parameters)

通过自动化 ML 成功训练预测模型所需的数据量受在配置 AutoMLConfig 时指定的 forecast_horizon、n_cross_validations 和 target_lags 或 target_rolling_window_size 值影响。

下面的公式计算构建时序功能所需的历史数据量。

所需的最小历史数据:(2x forecast_horizon) + #n_cross_validations + max(max(target_lags), target_rolling_window_size)

数据集中任何不满足指定的相关设置的所需历史数据量的序列,都将引发 Error exception。

特征化步骤

在每一个自动化机器学习试验中,默认情况下都会将自动缩放和规范化技术应用于数据。 这些技术是特征化的类型,用于帮助对不同规模数据的特征敏感的某些算法。 在 AutoML 中的特征化中详细了解默认特征化步骤

但是,仅对 forecasting 任务类型执行以下步骤:

- 检测时序采样频率(例如每小时、每天、每周),并为缺失的时间点创建新记录以使序列连续。

- 通过向前填充估算目标列中缺少的值,通过列值中位数估算特征列中缺少的值

- 创建基于时序标识符的特征,以在不同序列中启用固定效果

- 创建基于时间的特征,帮助学习季节性模式

- 将分类变量编码为数值数量

- 检测非平稳时序并自动对其进行差分,以减轻单位根的影响。

若要查看从时序数据生成的可能工程特征的完整列表,请参阅 TimeIndexFeaturizer 类。

注意

自动化机器学习特征化步骤(特征规范化、处理缺失数据,将文本转换为数字等)成为了基础模型的一部分。 使用模型进行预测时,将自动向输入数据应用在训练期间应用的相同特征化步骤。

自定义特征化

你还可以自定义特征化设置,以确保用于训练 ML 模型的数据和特征能够产生相关的预测。

forecasting 任务支持的自定义项包括:

| 自定义 | 定义 |

|---|---|

| 列用途更新 | 重写指定列的自动检测到的特征类型。 |

| 转换器参数更新 | 更新指定转换器的参数。 目前支持 Imputer(fill_value 和中值)。 |

| 删除列 | 指定要从特征化中删除的列。 |

若要使用 SDK 来自定义特征化,请在 AutoMLConfig 对象中指定 "featurization": FeaturizationConfig。 详细了解自定义特征化。

注意

从 SDK 版本1.19 开始,“删除列”功能已弃用。 在自动化 ML 试验中使用数据集之前,作为数据清理过程的一部分,请将数据集中的列删除。

featurization_config = FeaturizationConfig()

# `logQuantity` is a leaky feature, so we remove it.

featurization_config.drop_columns = ['logQuantitity']

# Force the CPWVOL5 feature to be of numeric type.

featurization_config.add_column_purpose('CPWVOL5', 'Numeric')

# Fill missing values in the target column, Quantity, with zeroes.

featurization_config.add_transformer_params('Imputer', ['Quantity'], {"strategy": "constant", "fill_value": 0})

# Fill mising values in the `INCOME` column with median value.

featurization_config.add_transformer_params('Imputer', ['INCOME'], {"strategy": "median"})

如果使用 Azure 机器学习工作室进行试验,请参阅如何在工作室中自定义特征化。

可选配置

可以将更多可选配置用于预测任务,例如,启用深度学习和指定目标滚动窗口聚合。 ForecastingParameters SDK 参考文档中提供了更多参数的完整列表。

频率和目标数据聚合

使用频率 freq 参数有助于避免由不规则数据引起的故障。 不规则数据包括不遵循设定节奏的数据,例如每小时或每日数据。

对于高度不规则的数据或不同的业务需求,用户可以选择设置所需的预测频率 freq 并指定 target_aggregation_function,以便聚合时序的目标列。 在 AutoMLConfig 对象中使用这两个设置有助于节省一些进行数据准备的时间。

目标列值支持的聚合运算包括:

| 函数 | 说明 |

|---|---|

sum |

求目标值的总和 |

mean |

求目标值的平均值 |

min |

求目标的最小值 |

max |

求目标的最大值 |

启用深度学习

注意

DNN 支持在自动化机器学习中预测,该功能现为预览版且不支持本地运行或在 Databricks 中启动的运行。

还可以通过深度神经网络 (DNN) 应用深度学习来提高模型的分数。 通过自动化 ML 的深度学习,可预测单变量和多变量时序数据。

深度学习模型具有三个固有功能:

- 可以从任意输入到输出映射进行学习

- 支持多个输入和输出

- 可以从跨越较长序列的输入数据中自动提取模式。

若要启用深度学习,请在 AutoMLConfig 对象中设置 enable_dnn=True。

automl_config = AutoMLConfig(task='forecasting',

enable_dnn=True,

...

forecasting_parameters=forecasting_parameters)

警告

为使用 SDK 创建的试验启用 DNN 时,系统会禁用最佳模型说明。

若要为在 Azure 机器学习工作室中创建的 AutoML 试验启用 DNN,请参阅工作室 UI 操作指南中的任务类型设置。

目标滚动窗口聚合

对于预测程序来说,最好的信息通常是目标的最新值。 通过目标滚动窗口聚合,可将数据值的滚动聚合添加为特征。 通过生成和使用这些特征作为额外的上下文数据,帮助提高训练模型的准确性。

例如,假设你想要预测能源需求。 你可能希望添加一项滚动窗口(3 天)特征来解释供暖空间的热变化。 在此示例中,通过在 AutoMLConfig 构造函数中设置 target_rolling_window_size= 3 来创建此窗口。

下表显示了在应用窗口聚合后发生的特征工程。 根据定义的设置针对滑动窗口 3 生成表示最小值、最大值和总和的列。 每一行有计算得出的一个新特征;如果时间戳为 2017 年 9 月 8 日凌晨 4:00,则使用 2017 年 9 月 8 日凌晨 1:00 至 3:00 的需求值计算最大值、最小值和总和值。 3 这个窗口将移位填充其余行的数据。

请查看应用目标滚动窗口聚合特征的 Python 代码示例。

短时序处理

如果数据点不足,无法执行模型开发的训练和验证阶段,自动化 ML 会将一个时序视为短时序。 数据点的数量因各个试验而异,并且依赖于 max_horizon、交叉验证拆分数以及模型回看的长度,该长度是构建时序功能所需的最长历史记录。

默认情况下,自动化 ML 通过在 ForecastingParameters 对象中使用 short_series_handling_configuration 参数来提供“短时序处理”。

若要启用“短序列处理”,还必须定义 freq 参数。 为了定义每小时频率,我们将设置 freq='H'。 通过访问 pandas 时序页面 DataOffset 对象部分查看频率字符串选项。 若要更改默认行为 short_series_handling_configuration = 'auto',请更新 ForecastingParameter 对象中的 short_series_handling_configuration 参数。

from azureml.automl.core.forecasting_parameters import ForecastingParameters

forecast_parameters = ForecastingParameters(time_column_name='day_datetime',

forecast_horizon=50,

short_series_handling_configuration='auto',

freq = 'H',

target_lags='auto')

下表总结了可用于 short_series_handling_config 的设置。

| 设置 | 说明 |

|---|---|

auto |

短时序处理的默认值。 - 如果所有时序都是短时序,则填充数据。 - 如果并非所有时序都是短时序,则删除短时序。 |

pad |

如果 short_series_handling_config = pad,则自动化 ML 会为找到的每个短时序添加随机值。 下面列出了列类型以及用于填充这些列的内容:- 对象列,其中包含 NAN - 数值列,其中包含 0 - 布尔/逻辑列,其中包含 False - 目标列填充平均值为零且标准偏差为 1 的随机值。 |

drop |

如果 short_series_handling_config = drop,则自动化 ML 会删除短时序,并且该短时序不会用于训练或预测。 对这些时序的预测会返回 NAN。 |

None |

不会填充或删除任何时序 |

警告

填充可能会影响生成的模型的准确性,因为我们引入人工数据只是为了使训练成功而不会发生失败。 如果许多时序中都是短时序,你可能还会在可说明性结果中看到一些影响

非静态时序检测和处理

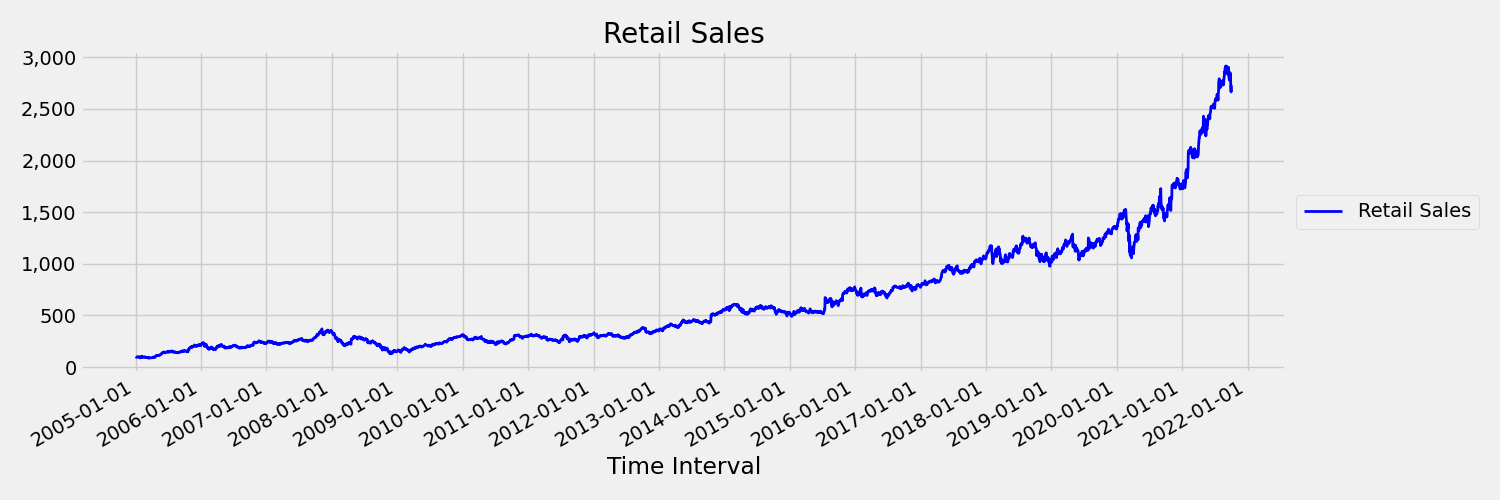

矩(平均值和方差)随时间变化的时序称为非稳定时序。 例如,表现出随机趋势的时序本质上是非稳定的。 为了直观显示这一点,下图绘制了一个通常呈上升趋势的序列。 现在,计算并比较序列的前半部分和后半部分的平均值。 他们是一样的吗? 在这里,该图前半部分的序列平均值小于后半部分的平均值。 序列的平均值取决于所观察的时间间隔,这一事实是随时间变化的矩的一个示例。 在这里,序列的平均值是第一个矩。

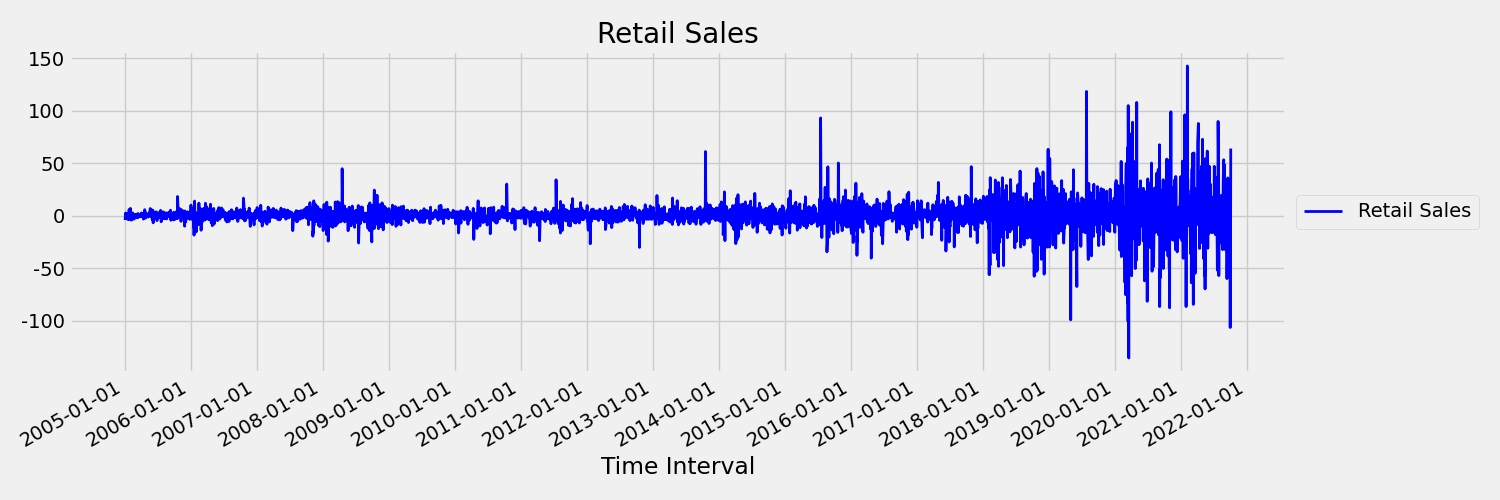

接下来,让我们看看这个图,它以第一差分 $x_t = y_t - y_{t-1}$ 绘制了原始序列,其中 $x_t$ 是零售额的变化,$y_t$ 和 $y_{t-1}$ 分别表示原始序列和它的第一次滞后。 无论所查看的时间范围如何,序列的平均值大致都是恒定的。 这是一阶静态时序的一个例子。 我们添加了一阶这个术语的原因是,第一个时刻(平均值)不随时间间隔变化,而方差(即第二个时刻)则不适用。

AutoML 机器学习模型本身无法处理随机趋势,或与非静态时序相关的其他已知问题。 因此,如果存在这种趋势,则其样本外预测准确度会“较差”。

AutoML 会自动分析时序数据集,看看它是否为静态数据集。 检测到非静态时序时,AutoML 会自动应用差分转换,以减轻非静态时序的影响。

运行试验

准备好 AutoMLConfig 对象后,可以提交试验。 模型完成后,检索最佳的运行迭代。

ws = Workspace.from_config()

experiment = Experiment(ws, "Tutorial-automl-forecasting")

local_run = experiment.submit(automl_config, show_output=True)

best_run, fitted_model = local_run.get_output()

用最佳模型进行预测

使用最佳模型迭代来预测未用于训练模型的数据的值。

用滚动预测评估模型精度

在将模型投入生产之前,应在训练数据中保留的测试集上评估其准确性。 最佳实践程序是所谓的滚动评估,其在测试集上在时间上向前滚动训练的预测器,在几个预测窗口上平均误差度量,以获得对所选度量的某个集合的统计上稳健的估计。 理想情况下,用于评估的测试集相对于模型的预测范围较长。 否则,预测误差的估计可能在统计上是有干扰的,因此可靠性较低。

例如,假设你根据每日销售额训练一个模型,以预测未来两周(14 天)的需求。 如果可以提供足够的历史数据,则可以为测试集保留最后几个月甚至一年的数据。 滚动评估开始于为测试集的前两周生成提前 14 天的预测。 然后,预测程序在测试集中提前了一定天数,你可以从新位置生成另一个提前 14 天的预报。 该过程将继续,直到测试集结束。

要进行滚动评估,可以调用 fitted_model 的 rolling_forecast 方法,然后对结果计算所需的指标。 例如,假设你在名为 test_features_df 的 Pandas DataFrame 中设置了测试特性,并在名为 test_target 的 NumPy 数组中设置了目标的实际值。 下面的代码示例显示了使用均方误差的滚动计算:

from sklearn.metrics import mean_squared_error

rolling_forecast_df = fitted_model.rolling_forecast(

test_features_df, test_target, step=1)

mse = mean_squared_error(

rolling_forecast_df[fitted_model.actual_column_name], rolling_forecast_df[fitted_model.forecast_column_name])

在此示例中,滚动预测的步长设置为 1,这意味着预测者在每次迭代时提前一个周期,或者在我们的需求预测示例中提前一天。 因此,rolling_forecast 返回的预测总数取决于测试集的长度和步长。 有关更多详细信息和示例,请参阅 rolling_forecast() 文档和不依赖训练数据笔记本的预测。

预测未来

forecast_quantiles()函数允许指定预测的开始时间,这与通常用于分类和回归任务的 predict() 方法不同。 默认情况下,forecast_quantiles() 方法会生成一个点预测或一个平均值/中值预测,周围没有不确定性锥。 有关详细信息,请参阅不使用训练数据进行预测笔记本。

在下例中,先将 y_pred 中的所有值替换为 NaN。 在本例中,预测原点位于训练数据的末尾。 但是,如果只将 y_pred 的后半部分替换为 NaN,则函数不会修改前半部分的数值,而会在后半部分预测 NaN 值。 函数将返回预测值和对齐的特征。

还可以在 forecast_quantiles() 函数中使用 forecast_destination 参数以预测到指定日期为止的值。

label_query = test_labels.copy().astype(np.float)

label_query.fill(np.nan)

label_fcst, data_trans = fitted_model.forecast_quantiles(

test_dataset, label_query, forecast_destination=pd.Timestamp(2019, 1, 8))

通常客户想要了解分布的特定分位数处的预测。 例如,当为了控制库存(如杂货或云服务的虚拟机库存)而进行预测时。 在这种情况下,控制点通常类似“我们希望货品有库存,且 99% 的时间都有货”。 下面演示如何指定要针对预测查看的分位数,例如第 50 或第 95 百分位数。 如果不指定分位数(如上述代码示例中所示),则仅生成第 50 百分位数预测。

# specify which quantiles you would like

fitted_model.quantiles = [0.05,0.5, 0.9]

fitted_model.forecast_quantiles(

test_dataset, label_query, forecast_destination=pd.Timestamp(2019, 1, 8))

可以计算模型指标(例如,均方根误差 (RMSE) 或平均绝对百分比误差 (MAPE))来帮助估计模型性能。 有关示例,请参阅单车共享需求笔记本的“评估”部分。

确定了模型的整体准确性后,最现实的下一步是使用模型来预测未知的未来值。

提供与测试集 test_dataset 具有相同格式但具有未来日期时间的数据集,生成的预测集就是每个时序步骤的预测值。 假设数据集中最后的时序记录针对的是 2018/12/31。 若要预测次日的需求(或者 <= forecast_horizon 的待预测的多个时间段),请为每个商店创建 2019/01/01 的一条时序记录。

day_datetime,store,week_of_year

01/01/2019,A,1

01/01/2019,A,1

重复执行必要的步骤,将此未来数据加载到数据帧,然后运行 best_run.forecast_quantiles(test_dataset) 以预测未来值。

注意

启用了 target_lags 和/或 target_rolling_window_size 后,使用自动化 ML 进行预测时不支持样本中预测。

大规模预测

在有些方案中,单个机器学习模型是不足的,需要提供多个机器学习模型。 例如,预测各个商店某个品牌的销售额,或者为个人用户定制体验。 为每个实例构建模型可以改善许多机器学习的相关问题。

分组是时序预测中的一种概念,它允许组合时序,以便为每个组训练独立模型。 如果时序需要进行平滑处理、填充或组中包含可从其他实体的历史记录或趋势获益的实体,则此方法可能特别有用。 多模型和分层时序预测是由自动化机器学习提供支持的解决方案,它们针对这些大规模预测方案而提供。

多模型

使用自动化机器学习的 Azure 机器学习多模型解决方案允许用户并行训练和管理数百万模型。 许多模型的解决方案加速器利用 Azure 机器学习管道来训练模型。 具体而言,将使用管道对象和 ParalleRunStep,并需要通过 ParallelRunConfig 设置的特定配置参数。

下图显示了多模型解决方案的工作流。

以下代码演示了用户设置和运行多模型所需的关键参数。 有关多模型预测示例,请参阅多模型 - 自动化 ML 笔记本

from azureml.train.automl.runtime._many_models.many_models_parameters import ManyModelsTrainParameters

partition_column_names = ['Store', 'Brand']

automl_settings = {"task" : 'forecasting',

"primary_metric" : 'normalized_root_mean_squared_error',

"iteration_timeout_minutes" : 10, #This needs to be changed based on the dataset. Explore how long training is taking before setting this value

"iterations" : 15,

"experiment_timeout_hours" : 1,

"label_column_name" : 'Quantity',

"n_cross_validations" : "auto", # Could be customized as an integer

"cv_step_size" : "auto", # Could be customized as an integer

"time_column_name": 'WeekStarting',

"max_horizon" : 6,

"track_child_runs": False,

"pipeline_fetch_max_batch_size": 15,}

mm_paramters = ManyModelsTrainParameters(automl_settings=automl_settings, partition_column_names=partition_column_names)

分层时序预测

在大多数应用中,客户需要在宏观和微观业务级别了解预测。 预测可能是预测不同地理位置的产品销售额,或了解公司不同组织对劳动力的需求。 训练机器学习模型以智能地预测层次结构数据,这是至关重要的。

分层时序是一种结构,其中每个唯一序列都按维度(例如地理或产品类型)排列到层次结构中。 以下示例显示的数据具有构成层次结构的唯一属性。 层次结构通过这些方式定义:产品类型(例如耳机或平板电脑)、产品类别(将产品类型拆分为配件和设备)以及产品销售区域。

为了进一步直观显示数据,层次结构的叶级别包含具有唯一属性值组合的所有时序。 层次结构中的每个更高级别所考虑的、用于定义时序的维度都会少一个,并且会将较低级别的每个子节点集聚合到一个父节点中。

分层时序解决方案建立在多模型解决方案之上,它们共享类似的配置设置。

以下代码演示了用于设置分层时序预测运行的关键参数。 有关端到端示例,请参阅分层时序 - 自动化 ML 笔记本。

from azureml.train.automl.runtime._hts.hts_parameters import HTSTrainParameters

model_explainability = True

engineered_explanations = False # Define your hierarchy. Adjust the settings below based on your dataset.

hierarchy = ["state", "store_id", "product_category", "SKU"]

training_level = "SKU"# Set your forecast parameters. Adjust the settings below based on your dataset.

time_column_name = "date"

label_column_name = "quantity"

forecast_horizon = 7

automl_settings = {"task" : "forecasting",

"primary_metric" : "normalized_root_mean_squared_error",

"label_column_name": label_column_name,

"time_column_name": time_column_name,

"forecast_horizon": forecast_horizon,

"hierarchy_column_names": hierarchy,

"hierarchy_training_level": training_level,

"track_child_runs": False,

"pipeline_fetch_max_batch_size": 15,

"model_explainability": model_explainability,# The following settings are specific to this sample and should be adjusted according to your own needs.

"iteration_timeout_minutes" : 10,

"iterations" : 10,

"n_cross_validations" : "auto", # Could be customized as an integer

"cv_step_size" : "auto", # Could be customized as an integer

}

hts_parameters = HTSTrainParameters(

automl_settings=automl_settings,

hierarchy_column_names=hierarchy,

training_level=training_level,

enable_engineered_explanations=engineered_explanations

)

示例笔记本

请参阅预测示例笔记本,了解高级预测配置的详细代码示例,其中包括: